2020����܇��������F(xi��n)����{(di��o)�飬һ��(g��)�֣��K��

2020�꼴���^ȥһ�룬�����d��ـ�s�ܿ��Ҫ���F(xi��n)��

һ��ـ��

�̘I(y��)����ā���ȱـע��a������1��7�գ����R��܇��(chu��ng)ʼ�ˡ������L��CEO�������F(tu��n)��(chu��ng)ʼ�����d��������܇Ͷ�Y�ˣ��l(f��)����ـ�s��ـ����2020�����R��܇�N���ܷ��M(j��n)����܇����TOP 3��������ɣ����dҪ����һ�����F(tu��n)���u����֮���t���������dһ�v܇��

���濴���@��ـ���ƺ��������c���R���^������(sh��)�ϣ��������(y��n)����܇�Эh(hu��n)���У�ֻ���^����I(y��)���ܡ�������������ـ���ǣ��������������܇��

�˕r(sh��)���ɂ�(g��)�˶�����ʮ�㣬�l�����J(r��n)���Լ���(hu��)����̭���ⲻ֪��(sh��)���^��һ��ͻ��������¹����飬��܇�������w���뺮�����ÆT�������]����ӿ���������١�Ū������һҹ֮�g���M(j��n)��������������

�Ј��Ě��ᣬ��2020���w�F(xi��n)�ø������@��

���U(xi��n)����������(qi��ng)���ֻ����@

���꣬����(n��i)ӿ�F(xi��n)�����������܇��(li��n)�W(w��ng)���خa(ch��n)���^�����M(j��n)܊��܇�ИI(y��)�����̕��������^���������I(y��)��Ѹ�ٚw�ڳ��ţ������ڵ����죬������(sh��)�F(xi��n)���a(ch��n)����������܇��H������13�ҡ�

2019����������܇�����Ľ������꣬�����P(gu��n)ע�ȱ��^�ߵ�ε�������R�����롢С�i�ȣ�����ȥ���_���˽���������2020�꣬���¹�����ͻ�u�����^��(j��ng)��(j��)���С����Y܇����ֵȶ��؛_����������܇��������(j��ng)�v����ϴ�Ƶ��A�Ρ�

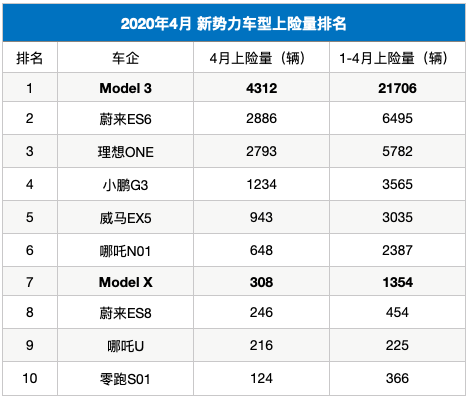

����(sh��)��(j��)�@ʾ������1-4�£�����(n��i)���U(xi��n)������ǰ10������܇���У�����܇�����8ϯ����˹��ռ��(j��)2ϯ���M����ˣ���˹����һ܇���N�����F(xi��n)��һ�T�^�m��8�ұ�������܇�͵����U(xi��n)�����ͣ����]�A�^��˹��һ�ң����y�l(f��)�F(xi��n)���҇���(chu��ng)܇���ڴ��챬��܇�ͷ����к��L��·Ҫ�ߡ�

����(n��i)��܇�������]�A�^��˹����

������܇�������U(xi��n)��TOP 4����վ�����^��ꇠI��քe��ε�������롢С�i�����R��ǰ4�����U(xi��n)���Գ��^3ǧ�_������β�������ܡ����Y���ƶȵȣ���Ӌ(j��)������ֻ��һ�ɰ��_��(sh��)ʮ�_����Ҋ���֮������܇���g�ď�(qi��ng)���ֻ����ஔ(d��ng)���@��

ǰ;��܇��������܇δ�����N����(sh��)��(j��)��

�]�г��F(xi��n)�ڰ���ϵ����H�����v�������ȣ����߀�ڞ�a(ch��n)Ʒ�����a(ch��n)���}��������֪�����R�²��܌�(sh��)�F(xi��n)�����ˡ�

2020����������

2020���P(gu��n)�������������Įa(ch��n)Ʒ�M(j��n)�ȁ�������������܇���x���ڽ������������ơ������]�н����a(ch��n)Ʒ���s�o���a(ch��n)�����������a(ch��n)܇���ٶȼӴa��

Ŀǰ��܇�����a(ch��n)Ʒ�M(j��n)�ȴ��¿ɷ֞����N��һ�nj�(sh��)�F(xi��n)�������Ј�����I(l��ng)�ȵ����I(y��)����ε�������롢С�i�����R�����������^�m(x��)�Ƴ����߸�������܇�ͣ�얹�������λ��

����4�£�С�iP7�������С�

������δ������܇�������H�����v���ȣ��ӿ����a(ch��n)܇���_�����o�����@������I(y��)�ľ���������2020����λ���ȥ�ɞ�������o�ȵ����飻

���t�ǟo��������������(j��ng)�I��������I(y��)����ǰ;���b���ƶȵȣ��m�����^�絫��Ų��㣬δ�о��w���®a(ch��n)Ʒ��Ϣ��أ����@�������ģ����R�^�����扺����2020��ܴ���������������һ�ꡣ

������һ���(du��)�����Կ϶����ǣ�������܇���������c�r(sh��)�gِ�ܣ�ÿһ��(g��)��̎���е��˶�֪�����a(ch��n)Ʒ��Ѫ��Ҏ(gu��)ģ��������������ȥ���P(gu��n)�I�����o�����Ĵ����ڲ����ˡ�

��(d��ng)Ȼ������Ӌ(j��)��һ�������ճ̣���܇�������ĉ���Ҳ��(hu��)�S֮����������ֻ���~���˵�һ�����h(yu��n)���������Ј�վ��(w��n)���_������Ҏ(gu��)ģ���a(ch��n)���a(ch��n)ƷƷ�|(zh��)���(y��n)���Ñ��ۺ��w�(y��n)��һϵ���������}������һ�����o�ε��y�P(gu��n)��

����Ҫ���ǣ����ґ�(zh��n)��������ζ����Ҫ������X�������e��Ҫ�X��2020�꣬ע����(hu��)�DZ�2019����(y��n)�����Y��������

�@���_���X��

���X�������܇���������M(j��n)�뵽�˃�(n��i)�n��ı�Ȼ�A�Ρ�

��h(hu��n)��������ȥ��7������䛵á�11�B����������Դ܇�Ј�����܇���������Ӹ����y�^���Ј������(y��n)�ز��㡢���·���y������������܇�����ɳ��m(x��)�l(f��)չ�����ƿ�i��

�a(ch��n)Ʒ����������܇�����oһ��(sh��)�F(xi��n)�����ļ��g(sh��)ͻ�ƺͳɱ����������]��̫�ข����(y��u)�ݡ���I(y��)��(j��ng)�I���棬̝�p�ӄ��ľ����ٴΞ��@Щ܇��������һ���Ӱ��

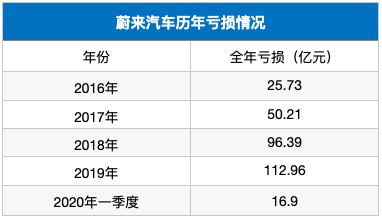

���^���ɆTε����܇������ؔ(c��i)��(b��o)�@ʾ��һ����ε���I��13.72�|Ԫ���h(hu��n)��ֱ�����أ�ȥ����ļ��Ȟ�28.5�|�����������ԁ��I�����ٵ�һ��ؔ(c��i)��(b��o)��

һ���ȾC��ë���ʞ�-12.2�������ȥ����ļ��ȵ�-8.9����ë�����^�m(x��)�»���һ�����N�������ʞ�-7.4%��ͬ�ӱ��ς�(g��)���ȵ�-6%�M(j��n)һ��������

���N����ߵ����T܇��ES6�����ۃr(ji��)���35.8�fԪ��Ӌ(j��)�㣬ε��ÿ�u��һ�_܇��Ҫ̝�p2.6�fԪ�����]���κ�ӯ��������������Ӱ푣�һ����ε�����N���M(f��i)�úͽ����_��(sh��)ͬ�r(sh��)�½���ʹ�ù�˾ͬ�ڃ�̝�p16.9�|����š�

����4��࣬ε��Ѫ̝��300�|Ԫ��2016��-2019�꣬ε���քe̝�p25.73�|Ԫ��50.21�|Ԫ��96.39�|Ԫ��112.96�|Ԫ��̝�p�~Խ��Խ���Ͻ���һ���ȣ���Ӌ(j��)̝�p��302�|Ԫ��

�S������܇��]���κ�ӯ��������

����2019��ף���˾���Y�a(ch��n)��146�|Ԫ����ؓ(f��)��194�|Ԫ���Y�a(ch��n)ؓ(f��)���ʸ��_(d��)133%�����Y�a(ch��n)��-48�|�������Y���ւ���

����Ƴɱ������C�F(xi��n)������(w��n)����ε����M�k����(ji��)ʡ�_֧�������˿s�p�аl(f��)�M(f��i)�á��ÆT20%��ȡ�����S���վo�Q�վ���O(sh��)���P(gu��n)�]��������F���a(ch��n)��ؕ�I(xi��n)����NIO House���e�롣�o��(d��)��ż��С�i�����R���౻�س��pн�ÆT���߹ܳ��ߵ���Ϣ��

��һ���(du��)�ɆT�����e���S�D�������֪��������܇������̎���ж���^�����������ƽ�����̝�p���������Ć��}�[������������ǰ�����O�Ⱦo���ĬF(xi��n)���������S�lj���������һ�����ݡ�

�Y���x����һ���uë

�΄�ֱ�D(zhu��n)���¡�2020�꣬��܇�����������ظ��ܵ�����܇�Ј����Y���Ј��ĺ��⡣

������֪�����ڶ��ڟo����(sh��)�F(xi��n)ӯ������܇�������ԣ����Y�ñ�ѪҺ����Ҫһ݆݆ݔѪ�����m(x��)��������Y��ػ\���зž����S�r(sh��)�͕�(hu��)���P(gu��n)�T����

��܇����һ�����Y��Ȧ���ġ��L(f��ng)�ڡ������Y�����Ǵ��Ƽң���ȱ�����ģ�����������܇�@�����Y�a(ch��n)����Ͷ�롢���L(f��ng)�U(xi��n)�a(ch��n)�I(y��)�ġ����X����������(d��ng)һ�r(sh��)�X���^ȥ���������ɡ���׃���ˡ������ɡ���

��ʯ�Y�������L���Sȥ�깫�_��ʾ�����Ї��]���κ�һ��������I(y��)ֵ��Ͷ�Y�����Y������܇�����B(t��i)��180�ȴ��D(zhu��n)����ʹ����I(y��)���yļ�����µ��Y��

��܇���������Y�h(hu��n)�����l(f��)���ӡ�

����������Y�ɹ�������ֻ��ε����܇������һ���ȣ�ε����ļ�ؔ(c��i)��(w��)Ͷ�Y�����Y4.35�|��Ԫ���s30�|����ţ�����������ʣ���10.6�|Ԫ���㏊(qi��ng)����40�|�F(xi��n)�𣬕��r(sh��)��������F(xi��n)�����ݽ߶��Ʈa(ch��n)��

����ε��ÿ����Ҫ̝�p20�|Ԫ�ġ����ԡ����@�P�X����ȫ�����õġ����˻I�Y��ε��CEO�����L���ط��������Ԍ����������Y������4�£�ε���Ї��c�Ϸ������������ˑ�(zh��n)��Ͷ�Y�f(xi��)�h����24.1%�Ĺə�(qu��n)�Q��70�|Ԫ�ľ������ݡ�

���^���������X�����ã�ε�����Y��r�mȻ���Ƙ��^�������Y���䌍(sh��)��������Y���~�����L�����Y�M(j��n)չ������ʹ�c(di��n)��ؔ(c��i)��(w��)������Ȼ�ܴ�

�ɱ�������������I(y��)��ε���������Ȃ����˼Z�ݡ�����(j��)���I(y��)���ڙC(j��)��(g��u)PitchBook�Ĕ�(sh��)��(j��)��2018���Ї�����܇���Y���~�_(d��)545�|Ԫ��77�|��Ԫ����2019���Ї�����܇���Y���~��268�|Ԫ�����YҎ(gu��)ģ����ȿsˮ��

�N�N��Ҋ����܇�������µ����Y�h(hu��n)���dz����ӡ��S���Y���ˈ�����܇������K�ĽY(ji��)��������һ���uë��

�ķ��v�����c(di��n)���l���I�Σ�

���겻��������(j��ng)�Z�Z���ҵ���܇��������Ȼ�ߵ���������ˮ�X��Ƿн��Ƿ����������e���l(f��)��һ���Ї���܇�Ј���K�ҵĵ��]��������ǰ��

�lԓ���ؓ(f��)؟(z��)��

���S�Ƿ����Ե��Y����

�Y���Ј�����������܇��I(y��)���˶����X�������𣬹P�߲��뼚(x��)��(x��)Ӌ(j��)���ˣ���?y��n)��@��һ��(g��)����ʹ�ĵ����Ĕ�(sh��)�֡�

�҂��ѕr(sh��)�g����ǰ��һ�c(di��n)��2015��-2017�꣬����(n��i)�ѽ�(j��ng)��ص�����Դ��܇�(xi��ng)Ŀ��200��(g��)�����P(gu��n)Ͷ�Y���~���^1�f�|Ԫ�����_������Դ��܇�a(ch��n)��Ҏ(gu��)����2000�f�v���ǡ���܇�a(ch��n)�I(y��)���L�ڰl(f��)չҎ(gu��)�������O(sh��)��Ŀ��(bi��o)��10����

1�f�|����ţ��ஔ(d��ng)���Ї�һ��(g��)��ʡ2019��GDP��ֵ��Ҳ�ஔ(d��ng)���K����������������w�����ҵ�ȫ��GDP��ֵ�����@1�f�|����3��ǰ�Ĕ�(sh��)�֡�

�o�@�����������ṩ���Ƅ�(d��ng)������������������Լ�����������ߣ������Ƿ������F(xi��n)������������ҕ�L(f��ng)�U(xi��n)���ăA���H��Ѫ���X����Σ�U(xi��n)���أ�߀���Y���Ј��������c����������Դ��ĭ�ġ����u������Kһ����䡣

�R��܇�a(ch��n)�I(y��)�ƴ�D") ��F(tu��n)����4000�|Ԫ��܇����һ��(g��)ֵ����˼�����ӡ�

��F(tu��n)����4000�|Ԫ��܇����һ��(g��)ֵ����˼�����ӡ�

��(d��o)���@�N�F(xi��n)��l(f��)�������S�c����ҲÓ���˸�ϵ��

����ȫ�oՓ�����d��(j��ng)��(j��)�w߀�ǰl(f��)�_(d��)��(j��ng)��(j��)�w���]���κ�һ��(g��)��܇�Ј����Ї�һ�ӣ�ͻȻӿ�F(xi��n)�˰������܇�������@�������Ό��Ї���(d��)�У��𰸺ܺ��Σ���?y��n)���܇����ǡǡ���������������ġ?/span>

��·�Y��֮����Ŀ����������Դ��܇���������Դ܇�a(ch��n)���^ʣ��Ͷ�Y�^�ᣬ�x���_�������ߌ�����Դ�a(ch��n)�I(y��)�Ĵ�����ֲ�������Ą�(l��)�������a(b��)�N��

���ԓ�����������ˣ����f�|�Y�����ˮƯ���@һ��Ӗ(x��n)�ѽ�(j��ng)�����̡��҂������ҕ���}���l(f��)չ��늄�(d��ng)܇��·����һ�_ʼ�x�e(cu��)�ˣ�δ�����L��һ�Εr(sh��)�g���(n��i)ȼ�C(j��)������(hu��)������

���H��Դ�����A(y��)�y����2050�꣬����58.2%��܇�v��(hu��)���d��(n��i)ȼ�C(j��)��������IHS��Strategy Engineers��AVL�J(r��n)�飬����(n��i)ȼ�C(j��)+늙C(j��)����(hu��)��δ���^�Lһ�Εr(sh��)�g�ĕ�(hu��)�������������A(y��)�y����2030����85%����܇���d���y(t��ng)��(n��i)ȼ�C(j��)���S���A(y��)�y��2050�꣬��3/4����܇���d��(n��i)ȼ�C(j��)��

�҂����ţ�����Դ܇һ����δ����܇�a(ch��n)�I(y��)�İl(f��)չڅ�ݣ������@Ȼ������(g��)����^�̕r(sh��)�g�^�L��

�Q��֮����(d��ng)ǰ����Դ��܇�Ј�ռ�Ȳ���3%��97%߀�ǂ��y(t��ng)��(n��i)ȼ�C(j��)���Ã�(n��i)ȼ�C(j��)�ߵ����¡�����ȫ�����܇���ƶ��Ą�(d��ng)�����ɼ��g(sh��)�l(f��)չ���������y(t��ng)��(d��ng)�����ɷ�����Ҫλ���ϡ�

�Ї��F(xi��n)�ھ��𗉃�(n��i)ȼ�C(j��)���t���ڸ㡰���S�M(j��n)�����������r(sh��)ֹ�p���Ҍ��`���Ј�Ҏ(gu��)�ɣ�����r(ji��)��������(g��)���(hu��)���o�����ܵġ�

��������}��Ԓ�f�f5G���g(sh��)��������5G���O(sh��)��ȫ��λ������Ї������Dz�������(sh��)���䌍(sh��)������5G�аl(f��)�ļ��g(sh��)���䲢��������K�s�Gʧȫ��ͨӍ�ИI(y��)������λ������������ʧ�`�кܴ���P(gu��n)ϵ��

���ο��Y(ji��)��������ƫ�ˣ��x�����e(cu��)�`��5G��(sh��)�F(xi��n)�������ײ������A���õ���sub-6����(d��ng)�����e(cu��)�`�r(sh��)��������Ŭ��ֻ��(hu��)�e(cu��)�`�������^������Խ��Σ��Խ�����^��ˡ�

�O��܇Դ

�O��܇Դ