��ǧ�|�I�յ�����߅�����V�R��܇���װl����ʲô��

���Ώě]���^����Ƿ���Y��������l�����Լ����ϡ�

�V�R���F�����L�O�V��

��2024��7�µף����ڏV�R��܇���ռ��F�ɷݹ�˾��600297.SH�������º��Q���V�R��܇�����ѽ�������8�����^���ɂ��]�յ����Y��

�mȻ��ȥ�������_ʼ��ԭ����ÿ��15�յİlн�ղ���������ӣ������l���Y߀�ǵ�һ�Ρ����������߆���Σ�ÿ�εõ��Ļ؏�ֻ�������֣����ٵȵȡ���

���F�ڻ���������ȥ��3��ͻȻ�����˲����M֪ͨ���Ǖr��˾�Ľ��I���ƾͳ�Ҋ�����ˡ������f��

�����ν�B��2023��3�£���˾�IJ����M���N�������ġ��ٵؽ��������¼��e�T�������܇�M���N������ÿ��100Ԫ��׃��ԓ���e�T������و��N��܇�M��ֻ���N���������F�ȹ�����ͨ�M�á�

�������Ԟ��ϰ壨�O�V�ţ���ô���X��߀�ղ�����ô�������֮�����ԓ������T���@�c�X�����]�뵽���YԽ��Խ�á�߀�в�ُ�I�յ�ͬ�¸����f����Щ�����ُ�ѽ���ͣ�ˣ���Ƿ�˼ҵ��X̫���ˡ���

�O�V�����½���֮�Q�����̘I���v��M�˂���ɫ�ʣ����g�������S�����Ĺ��¡������߿���������N�����C�@�õĵ�һͰ������ڞ���ľ�R�P��һ�Ҹߙn�Ƙǣ�ͨ�^�cʳ����Մ���V�����}���@�����M܊ʯ���Q�ęC�����V�R��Դ�������Ǖr�춨�˻��A��

1993�������_ʼ�ڷ��خa�I���e��ُ�������˞���ľ�R�s���ɵķ��a��1999���_ʼ�����M܊��܇���N���ИI��

2002��r���O�V����6�|��Ԫ���ҳɞ顶����˹���Ї�����������������������ďV�R���F��Ҳ�ɞ�������һ��ͻ��ǧ�|�Y�a����I��I��

2011�꣬�V�R��܇�N�����^���F��601258.SH�����ɞ�ȫ���N��������һ�ij���܇���N�̣����ڴ˺�13��һֱ�߾��Ї���܇��ͨ�f���l���ġ��Ї���܇���N�̼��F�ُ����а��ס�

2015�꣬�V�R��܇�ɹ��蚤���У��Ƀrһ���j����32.12Ԫ/�ɡ��˺�V�R��܇���Bչ�_�ИI��ُ���蚤�������꣬�V�R��܇�ĠI�I����քe�s��937�|Ԫ��1354.22�|Ԫ��1607.12�|Ԫ���Q��ǧ�|��IꇠI��2023�꣬�V�R��܇�I���Գ��^1300�|Ԫ��

��7��21�����g���V�R��܇�l������Q����˾��2024��7��21���յ��Ͻ����°l�ġ��P�ڹ�˾��Ʊ�����D�Q��˾��ȯ�Kֹ�������P��헵ıO�ܹ����������������ᵽ����Ƀr�B�m20���������ձP�r����1Ԫ/�ɣ���˾��Ʊ�����D�Q��˾��ȯ�ѽ��|���Kֹ���Зl����

��λ�Y���Y���Ј��Ɏ����V���Ї���I�ҡ����V�R��܇���m���F�D�C�ĸ����^�ͣ�����ʕ��������С�

��ǧ�|�I�յ��l�R����߅�����V�R��܇���װl����ʲô��

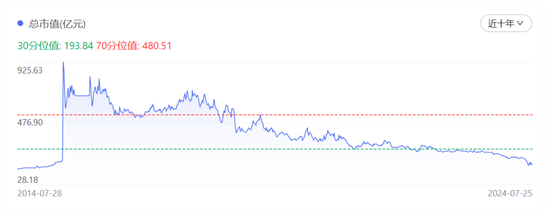

9�꣬��ֵ���l800���|Ԫ

���м��p�壬�@�傀�ָ����ˏV�R��܇���^ȥ9�ꡣ

�V�R��܇��ֵ׃������Դ���ٶȹ���ͨ

ͬ��혔����@ʾ��2015��6��16�ՏV�R��܇����ǰϦ��ӭ����ֵ����c1041.21�|Ԫ�����Ю�����ֵ�_��846.11�|Ԫ����������֮�V�R��܇����ֵ�����½�������2024��7��18�գ��V�R��܇����ֵ����64.66�|Ԫ����ֵ�sˮ�s92.36%��

2015��6�£��V�R��܇�蚤���_ˎ�I����A�ɣ�2016�꼴�ԠI��1354.22�|Ԫ�����N���s91.50�f�vλ���Ї���܇��ͨ�f���l���ġ����N�̼��F�ُ���һ������5���s�I��Ҏģ�����N����һ����

��2021���_ʼ���V�R��܇���������F�ع�����˾��0881.HK�������º��Q�������عɡ����s�����I��Ҏģ���������ڶ���������Ȼ���ֿ��N����һ����

����2024��5���Ї���܇��ͨ�f���l���ġ�2024���Ї���܇���N�̼��F�ُ����а��yӋ2023��ĠI�պͿ��N������2023��V�R��܇�Կ��N��71.35�f�vλ�п��N��������һλ����1379.98�|Ԫ�I��λ�РI��Ҏģ�����ڶ�λ��

�mȻҎģ���f��ǰ�����V�R��܇�ĘI������Ҳ�ѽ��@�F��

������˾ؔ��2024��һ���ȣ��V�R��܇���F�I�I����s277.9�|Ԫ��ͬ���½��s11.49%���wĸ�������s7094�fԪ��ͬ���½��s86.61%��

ؔ��ͬ�r�ἰ���������տs���A���D�����r�������؉����£���˾��܇�N��Ҏģͬ���½��s14.80%����܇ë�����^ȥ��ͬ���½��s4.10%��ͬ�ڣ��S���պ���܇���U�I�ՠI��Ҳ���F�»���

��˾�AӋ��2024���ϰ���wĸ�����������F̝�p���AӋ̝�p�s5.83�|Ԫ'6.99�|Ԫ��

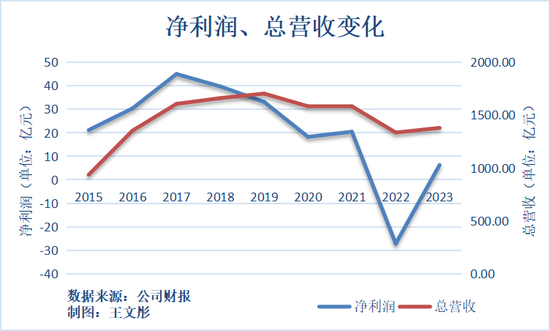

�����V�R��܇�����ԁ���ؔ����l�F��2017'2019���ǏV�R��܇������܇�ИIһ��ֵ���Pע���D���ڡ���2017����2019���g���mȻ��˾���I�����f�����L�������s�ڲ����½���

2019�꣬�V�R��܇�I�I����1704.57�|Ԫ��ͬ�����L�s2.6%���c2017��������L�s6.06%���������s33.15�|Ԫ��ͬ���½��s16.58%���c2017������½��s26.42%��

�V�R��܇��ؔ�����ἰ���@����������»���ԭ����Ҫ��ë�����½��Լ����M�������M�á��N���M�á�ؔ���M�ã�ռ�ȵ�������2019�꣬ë���ʼs��9.84%��ͬ���½��s0.47%�����M֧��ռë���ı��ؼs��67%��ͬ����s2%��

�������ИI������2018���Ї���܇�N����2808.06�f�v�����]����I���A�ڵ��ǘ�ͻ��3000�f�N�����P������ͬ���½��s2.76%����28������»���

����܇���N�́�����ȼ��܇���N�̔����ڲ���s�p���P�ڽ��N�̼��F�ĉ���ϢҲ������F��

��2023-2024����Ї���܇��ͨ�ИI�lչ��桷�@ʾ��2023�꣬4S�����ٷž�������2023����ף�ȫ��4S�ꔵ����3.4�f�ң����ٞ�0.6%���������c2022�������ƽ������ȼ��܇�����������ٞ�-2.7%��

2023��2�£��㽭�_�����ĺ�܇���N�̼��F�㽭��ͨ�عɼ��F�����Ʈa��Ϣ��6��30�գ�������4S��֮�����Q̖�����Fժ�ƣ�������˾��Ʊ�Kֹ���У�2024��1��19�գ����ϰ��N�̼��F�ُ�������W���F����T����F���I���}����

�Ї���܇��ͨ�f���{�����@ʾ��2023�꽛�N��̝�p�����s43.5%��ӯ�������s��37.6%�������ϰ��꣬�H�мs18.4%�Ľ��N������N���΄ա�

�I���D�Ͳ���

�挦2018���_ʼ���Ј�׃���������ИI��݆�ďV�R��܇�{���������r����Ҫ�w�F�����c��������ʧ�`�����IЧ�ʵ͡������I�ջ؈�����

������������܇���N�̣��T�ꔵ�����ࡢ���³��ǏV�R��܇�ă��ݡ������A̩�Cȯ2023��5�°l���ġ�2023����܇�ИI��ȶ����桷���;������Ñ�ُ܇�r����Ҫ�Pע܇�̓r��������������ã���ǰ�ؼ��g�đ����Pע�����^�ͣ��ԃr������ُ܇�ĺ������ء�

��2023�����2024��һ�����У��V�R��܇���ᵽ�˃r������I����Ӱ푡�2024��һ�����У��V�R��܇�ᵽ������܇��铌�Z�Ј����~���r���ʹ�ù�˾��܇�N��Ҏģ��ë�����^ȥ��ͬ�ھ������»�����

2023������У��V�R��܇ָ�����������C�S�ăr��𣬌�����܇�N�ۃr���ձ��½����mȻ���ڃȴ̼����N�����L����Ҳ����܇�Ј�����͘I�����P��I�����������һ���_����������̎����܇�a�I�ĩ�˵���܇���N�̣����ȳ��ܾI������

����������Դ�I�����벼�֣��V�R��܇Ҳ�ڼӴ�Ͷ�Y���ȡ�

�V�R��܇����Q������2024��6�µף���˾�ѳɹ���Ո��70������Դ�T���ڙ࣬���У����ɲ�Ͷ���\�I55�ң����O��15�ң�ͬ�r����˾����47���T���ڙ�������Ո�С�����2023��ĩ���V�R��܇������Դ�T�ꔵ��ռ���I�I�W�c�����s3.5%��

���IЧ�ʷ��棬�V�R��܇�ı��FҲ���M�����⡣

�c�����ع���ȣ��V�R��܇�ĆT���������࣬����2016��֮���˾����ա��˾�������һֱ���������عɣ����IЧ�ʵ��������عɡ���2022��������V�R��܇���˾����ռs��312.75�fԪ���s�������عɵ�56%���˾��������s��-6.37�fԪ���Dӯ��̝��

��V�R��܇�������I�ջ؈�����

�V�R��܇��2020��ؔ�������ἰ�����D׃���I˼·�ͽ��I����ǰ�ڵġ�����Ҏģ�U���͡������|���Ƅ��͡��D�ͣ���չ�����I�ա�

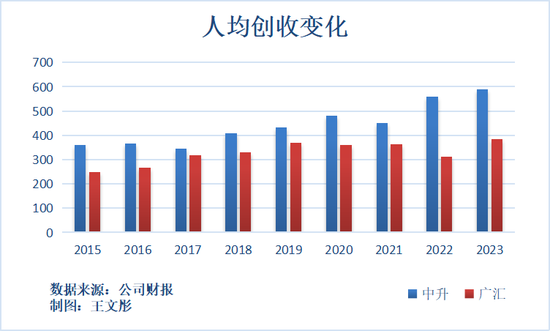

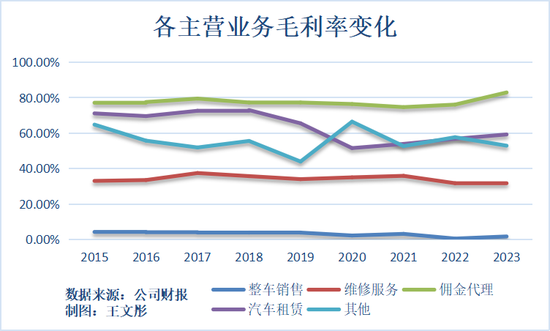

���I�I�շ��棬�V�R��܇�����I�I�շ֞���܇�N�ۡ��S���ա�����������܇���U�������巽�档

ͨ�^���ȹ�˾���I�I�ՠI�պ�ë���ʔ��������l�Fռ��˾��Ҫ�I�յ���܇�N��ë���ʅs��ͣ���ë���ʸ��ߵľS���ա�����������܇���U�ȘI�ՠI�շ���]�����@��������܇���U�I�ՠI��߀�в�С���»���2023����܇���U�I��ë���ʼs��59.27%�����s2.45%���I�ռs��12.48�|Ԫ��ͬ���½��s23.39%��

����܇�N���������౻���s���ۺ���ճɞ齛�N�̼��F�µ��������L�c����r�£��V�R��܇���ۺ�I�հlչҲ�����^��

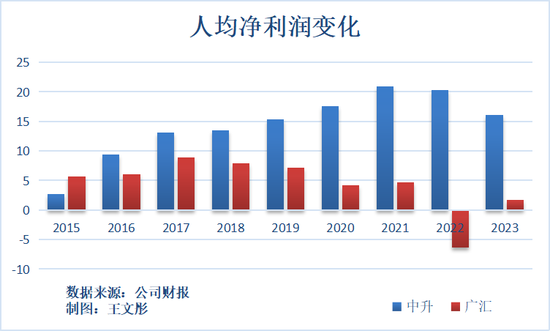

�����عɵ��ۺ�ë����һֱ�S����45%���ϣ�ʼ�K���ڏV�R��܇����2021���V�R��܇���ۺ�ë���ʳ��»�څ�ݣ�2023��V�R��܇���ۺ�ë���ʃH�s��31.34%��

ؔ���@ʾ��2023��V�R��܇�ľS���_�Ξ�69.00�f�_��ͬ�����L�s12.62%�������عɵ���S�_�Ξ�747�f�_��ͬ�����L�s11.2%���V�R��܇�ľS���ՠI�ռs��138.29�|Ԫ��ռ���I�ռs10.02%�������ľ�Ʒ���ۺ���ՠI�ռs��250.9�|Ԫ��ռ���I�ռs17.25%��

��������

һλ��Ը�������Y�������Ɏ����V���Ї���I�ҡ����V�R��܇����֮��ĔU���О飬������Ƀr��ϡጣ�������Ҳ�����½������ҹɱ�Ҏģ�U�����ֵ�������y��Ҳ�����ӡ��B���Ј��h�����أ��Ƀr������1Ԫ/�ɵ����ƣ��|�l���Зl����

�������Ͽ��V�R��܇���N���]��̫���»������I��rҲ߀�����������Y���Ј��Pע����δ���ărֵ���V�R��܇�@�N���Y�aģʽ�����ИI�h���Đ����������Y���Ј����������IJ��㡣��ԓ�Ɏ��f��

6��20�գ��V�R��܇����0.98Ԫ/�ɣ��״ε���1Ԫ/�ɡ�����7��17�չ�˾����0.78Ԫ/�ɣ��B�m20�������յ���1Ԫ/�ɣ�����7��18����ͣ�ơ����Ќ���ί�T������ �C����Y�����15�������ՃȌ��h�Ƿ�Kֹ�V�R��܇���У���Ҫ������ժ��֮����45�������Ճ����ùɷݒ����D�����Ї���I�ҡ���ԃ�Ͻ��������δ�l�F�V�R��܇�����Ƿ��c �C������Ϣ��

�������y�Ɏ����������ϻ����K����ጵ��������F����Ч�ġ��Ϻ��Cȯ���������ɹ��� �C��ʩ���t�����ߗl�͵ڰ˗l��Ҏ�����V�R��܇�Й��������ރ���������� �C��Ո������V�R��܇�]����Ո��������Ҳ�������Q���Ƿ�M�� �C�������`�н����������Q���M�� �C������^�١���ˣ��Ƿ��� �C������Ҫȡ�Q�ڏV�R��܇��

�ڱ��i������֮�H���V�R��܇������T���|�ɣ���Ҫ�����������ԁ����Y400�|Ԫ�s�������С����O�ߜp�ֹ�˾�ɷݡ�δ�M�л�ُ���еȷ��档

7��22�գ��V�R��܇�B�l���l�����M�лؑ�������ָ�������ȣ���2015��蚤�����_ˎ�I�������ԁ���ͨ�^�ǹ��_�l�м����_�l�п��D���ķ�ʽ����˾���H���Y���~��173.7�|Ԫ��

��Σ���2023����Ȉ�棬��˾��ĩ؛���Y�����~��112.35�|Ԫ��Ȼ������95.41�|Ԫ�������Y����Ҫ�����_���y�гЃ��RƱ��Ʊ�����C���Լ�����ڙC����Ո���������ı��C����@����܇���N�ИI���J���I�����������������ķ�����؛���Y���16.94�|Ԫ���V�R��܇�鱣�����������a���I��ӣ��o���{������Y�����ڻ�ُ��

���˾߀���J�˶��O�ߴ���p�ֹ�Ʊ������rُ�I��ɖ|�Y�a�Ȃ���

�ھ����Ɏ������ϻ��ˡ��Y���Ј�������ë����������˾��Ƀr�B�m20���������ձP�r������1Ԫ/�ɶ����У�ֱ���|�l�����Зl����������ֵ���С��@�cһ��ć���̝�p���ش��`�����ж���ͬ��Ҳ����������M������Pע��

���Mһ����ጵ������V�R��܇��δ�`�������к�˾�Կ��������I����˿��܌��´�ɖ|�ı�����Ը������

��Ԫ�Ɏ������ϻ�������t�J�飬�����R��ֵ���Еr���ܷ��Ƀr������1Ԫ/�����ϣ���Ҫȡ�Q�����N���أ������Ը��������������ߵ͡��Ƿ������K��ȵļ��g�ϵK����˾�Ƿ���ֵ�ñ���ȵ����ɡ����J�飬�V�R��܇����һЩ����e�ӣ����o����׃����ʽ�½����Ј����V�R��܇����r���ڡ�����������������ٛ]���w�F��ȫ����ȵ���Ը����

���H�ϣ��Ĺ��_�Y�Ͽ���5����Ѯ�ԁ����V�R��܇���M����һϵ�б����e�ӡ�6��3�գ��V�R��܇�l������Q�����_����˾�߹ܼ��عɴ�ɖ|�V�R��܇���F������Ӌ����Ӌ����ُ���~5000�fԪ��1�|Ԫ��ϣ���������Ƀr����ϧ��δ��Ը��6��20�գ��V�R��܇�ĹɃr��ʽ����1Ԫ/�ɡ�

7��12�գ��Ͻ����l������Q���V�R��܇���M�п��ƙ�׃�������عɴ�ɖ|�V�R���F���е�24.5%��˾�ɷ��D�o�����²��ϿƼ�����˾�����º��Q�������Ƽ����������ѽ��յ������Ƽ���1�|Ԫ�����

������ͬ�rָ�������ιə��D��ʽ�f�h�ܷ����д��ڲ��_���ԡ����ܳɹ��D�������Ƽ����ɞ�V�R��܇�ĵ�һ��ɖ|��

��Ҫע����ǣ��˴ν��מ�����Ƽ��c�V�R��܇�عɴ�ɖ|�V�R���F֮�g�Ľ��ף��ə���ُ���Ҳ�w���ڏV�R���F���c�V�R��܇�o�P�����ں��m�Ľ����ܷ������ɣ�Ҫҕ�����p���ļs���͜�ͨ������

����J�飬������׳ɹ����mȻ��헱����������V�R��܇�Ľ��I�a��Ӱ푣��������Ƽ������µĿعɹɖ|���ں��m�����a���I�п��Ԟ�V�R��܇�x�ܡ�

���V�R��܇������Ϣ�������Ƽ�������2008��4�£���һ�Ҍ��I������I���ֻ��D�͵���I���c�P��˾���x�Ƽ�����˾�аl���\�I�˾C�Ͻ��Iƽ�_�����I�͡�����I���픵�ֻ��D��ƽ�_����͡����Լ�������Iƽ�_�����O�����ࡱ�ȣ�Ŀǰ��ȫ���O�������аl���ġ������о�Ժ���Ă��\�I���ġ�

������K�Ƿ�����У����o�V�R��܇�ĕr�g�ѽ������ˡ�

7��17�գ����Y�Űl�����u��������@ʾ�����{�V�R��܇���w�L�����õȼ���AA�����{���V�R�D�������õȼ���AA���u��չ���{����ؓ�档���{ԭ����Ҫ�ǏV�R��܇���R���I�����������L�U������ؓ���Ȇ��}��

���V�R�D����������2024��8��18���M������ڣ�����V�R��܇���i�����Ќ�����o���^�m�D�ɣ�δ�D�����~�s��30.13�|Ԫ��2023������@ʾ���V�R��܇�ĬF�F��ȃr��s��16.38�|Ԫ���������V�R��܇�����������F�ĺ�m�����F�����`�s���M�������ؽM��߀��δ֪����

�������Ξ黯��

��؟��������ע�D�d/���g�֘Ӄ��ݲ��DZ�վԭ�����D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

�O��܇Դ

�O��܇Դ