�ȁ��ϡ������������������ȫ��ͬ�ķ�ʽ�������ܻ���

![<A href=http://www.5ibaobao.com/auto/BYD/ TARGET=_blank><font color=#666666>�ȁ���</font></a><font color=#cccccc class=unnamed1>[<A href=http://www.5ibaobao.com/auto/BYD/price.html TARGET=_blank><font color=#cccccc >��r</font></a> <A href=http://www.5ibaobao.com/auto/BYD/4S.html TARGET=_blank><font color=#cccccc >4S��</font></a>]</font>��<A href=http://www.5ibaobao.com/auto/Jieli/ TARGET=_blank><font color=#666666>����</font></a><font color=#cccccc class=unnamed1>[<A href=http://www.5ibaobao.com/auto/Jieli/price.html TARGET=_blank><font color=#cccccc >��r</font></a> <A href=http://www.5ibaobao.com/auto/Jieli/4S.html TARGET=_blank><font color=#cccccc >4S��</font></a>]</font>�������������ȫ��ͬ�ķ�ʽ�������ܻ���](http://n.sinaimg.cn/www/transform/290/w660h430/20220303/5c6e-978ce583351bf2236aec86b6d54e6565.jpg)

�F�A�Σ�����Ãɂ��P�I�~�������Ї���܇�a�I�İlչ��ݣ���һ���ǡ�����Դ���͡����ܻ������ɷN������ͬ�Ƅ�������܇�Ŀ��ٰlչ�����f��܇�ИI�Ĵ�׃�늄ӻ����ϰ�������ܻ����°�����\Ȼ�����^�ڎ���ǰ�L�L������܇��𣬽������¶��x��܇�đ��£��ѽ���Ȼ�M�����°����

ͬ�r���S�����MȺ�w���D׃��Ҳ�̼������ܻ��ļ��ٵ�������܇�Ј��ѽ����^ȥ������ġ����Є��衱����F�ڵġ��������M����������Z �����������M������������죬���پ������ԃr�ȣ����p�˸�����Ʒ�|�c���ԣ�Ҳ�����ړ������ܼ��g��

2021ȫ������Դ����܇�B�ʞ�15.7%�����ܻ����棬������œ���Ԅ��{���I���ѽ��ɞ�܇���ĺ��Ľ��c�����������f�������҇����dL2�������������{�ܵ���܇�N��ռ����2020���15%������2021��9�µ�25.2%��

���@�����ܻ��đ��У���˹����Waymo���ٶȡ��A����@Ȼ���ڕr����ǰ�档Ȼ����ȼ��܇�l�ҵ�܇�����ܻ��D���Ͽ��^�����������D�����D�y��Ҳ����ж̰�o�ɺ�ǣ�������ǰ�����ܻ�������������ѽ��ɞ���Խ��Խ�����y܇����x���B���Ҫ�����ܻ����`���������Լ�������������F��Ҳ�_ʼ��Ͷ���У���ȥ��11���IͶ���Ԅ��{�������g��IMomenta��

��ô���@�����`�ꠎ�Z����ȁ��ϡ�������������һ�����y܇�Ę�ò��Σ�����֮�g���@�l���ܻ��@�lِ���ϵ��ܷ�����ʲô��ͬ�أ�

�����DZȁ��ϣ��ȁ��������ܻ���ģʽ�����О���A��ͬ�r���⌤�����������Ŀǰ���ȁ��ϵ�����Դ��܇�I���ѽ���������܇�аl���졢���ϵ�y��оƬ���㲿���аl���죬����݆̥�Ͳ������ȁ����ژI���ϻ�����C����܇�����l�a�I朡�

��������ı����ԣ��ƺ������ѽ������˱ȁ��ϵĻ���֮�У���܇���I׃����°����oՓ��������œ��܇�Cϵ�y��߀���Ԅ��{�ȁ�������������еĻ��A���M�в��֡�

��ǰ�ȁ��������ܻ������еă�����Ҫ�w�F�ڃɂ����棬һ�Ǹ��ߵ�����Ʒ�ƺͮaƷ���ܣ�������һ��Ҏģ��غɞ鼼�g�aƷ�����̣��_�ض�Ԫ�I�����L������

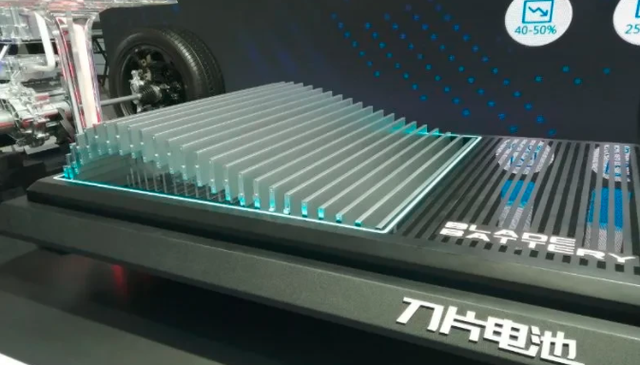

���w�������ͱ���ȁ��Ϯ�ǰ�����ϵ�y���ѽ����F�������Կء������еĵ�Ƭ늳أ��ѽ��ɞ��˱ȁ�������Դ��܇��һ����̖��

������朵İѿز��H�܉����aƷ���ṩ�����ĠI�N�rֵ�����⣬��ǰ�ȁ��ϵ���܇�㲿������߀�nj��Ȳ����o���S��Ҏģ�ɱ������g�������ݲ������L�����������ȁ���Ҳ�����ڹ���朶�h����Ʒ�Ǝ����µ����L������ռ����ֱِ�����Ј���λ��

���磬��˹������ُ�ȁ���10GWh�ĵ�Ƭ늳أ����±ȁ��ϵĹɃr�ٴ��ϝq�����ȁ��ϸߌ�Ҳ����Ԓ����Ŀǰ�����뵽��������܇Ʒ�ƣ��������c�ȁ���̽ӑ��Ƭ늳صĺ����������f���d����Ƭ늳ء�����˹��܇���ѽ��M��C�Ӝyԇ�A�Σ��ȁ��ό����ڽ�������Ȟ���˹��������Ƭ늳ء�

���^���Ԅ��{�棬�ȁ��υs���˰��ġ����箔ǰ�ıȁ����hDM܇�����d��4���hҕ�z���^��1���߸�֪�z���^�����ڴ��d��8���z���^����˹��Model 3���Ҳ��]�м������_���ֱ���ȁ���������Ş�I܇�hEV�hEV ����DiPilot�����{��o��ϵ�yӲ��������3�w���ײ����_+��Ŀ�z���^��Ӳ��������

�mȻ�Ԅ��{�����ܻ��̶Ȳ������ô��dӲ��������������һ���棬��ҕ�X·����Ҫ�����Ĕ���֧�Σ�ͬ�Ӳ����d�������_�ıȁ��ϝh�]����˹�������Ҵ����Ĕ������ݣ���һ���棬���^�ڮ�ǰε����С�i���^Ҫ�������ь��������_��܇���ȁ���ͬ�����˰��ġ�

�ȁ�����������Դ��܇�I����^�����Ą���늳ؼ��g�Լ�����Դ��܇�aƷ�o�����ޣ����������{��o��ϵ�y�����s������M��ԍ����

���ǣ��������c�ٶȵĺ������ȁ����x��ٶȞ��������{���̣��ٶȌ���ȁ����ṩ�в�һ�w��ANP���{�aƷ�c�˙C���{�؈D��Ҫ֪����Ŀǰ�ٶ����{�F��ѽ���ǰ�M����ϱȁ����M���_�l�����Ì����F����܇�����a���@Ҳ����ζ�����ٶ������{��c�ȁ���DiPilot���m�乤���ѽ��ӽ�β�����d�ٶ������{�g�ıȁ��Ϻܿ�͕��Lj���

�ļ��g�����ρ������M�ܰٶ�Apollo��L4���Ԅ��{�g���S߀ֻ��̎�ڜyԇ�A�Σ��������Ҫ���Ԅ��{�ȼ�������L3������L2�����·ŵ��ȁ������µ����a܇�ϣ���ô�����Ԅ��{������ıȁ��Ϻܿ����Ť�D�ӄݣ��o�������֎������S�����

���@�����r�gِ�ܵ����ܻ�ِ�����܇�������ѽ���ǰռ�I�����ܻ��șC��Ҳ��ˣ��ȁ����ڡ����g���ˡ������O�������˲����ׅf���Ñ��Ժ����ķ�ʽ�����ُ��a��Ȼ�̰壬�Ա���������܇늚⻯�D�������˂������s�˂�������

�ȁ��������ܻ��IJ����ϣ��������ף������_�̣��@��һ�����������������δ�����g���ģ�������С�������L�U�ę���֮Ӌ�������ȁ�����������Ҏģ����أ��fͬ���ڮa�I朵Ķ�h���֣��@�������ȁ��ϰl�]�����a�I���ܡ�

�ȁ���������+���������ڰ��ո�������ә��cδ����܇���ĸ���������������y܇���0��1ȫ��������܇���ܻ����ӄ�Ҳ�Dz��Զ��������Բ������Լ������L�Ǟ�����Ă��y܇�t��ȡ�˷����ӹ�˾��ģʽ��

��ע�ڴ������ܾW���B�_��ƽ�_�ă|��ͨ���������F�����L�������70%�ijֹɱ�������ĩ���Єt����2019�ꄓ�����`�����L����܇[��r 4S��]���µ��ӹ�˾����ע�ڸ����������Ԅ��{�g�аl��

ȥ��11�|��ͨ��������о��Ƽ������OӋ�ć�����܇Ҏ��7�{��������œоƬ������һ̖���ɹ���Ƭ���أ�о��Ƽ��t�ǃ|��ͨ�c���\�Ї���2018����Y�����ĿƼ���˾����Ҫؓ؟܇Ҏ��������܇оƬ���g�������_�l��

����֮�⣬�|��ͨ�Ƽ���о��Ƽ��c��ِ�������|ܛ���F���������քe������Ժ����f�h�����������@����һ̖������œоƬ��EAS Coreչ�_�������I�ȵĸ߶˔�����œƽ�_���������M����œ�ИI���B��

Ŀǰ�����_�ɺ������ļ��㲿���S�̣��cС�i�����롢�L��[��r 4S��]���L�ǵ���܇Ʒ�Ƹ�����Ⱥ������������w���Ї�����Ʒ��60%'70%�ķ��~�������@Щ��I�����ϴ�����Ї�����܇������œƽ�_��Q������δ�����ո�����YƷ�ơ�����S�̡�

���|��ͨ���H���^�m�鼪��܇�ʹ���܇�Cϵ�y��߀����������܇�������ṩ܇�C��Q�����������@��Q�����_�l����һ��������œ�aƷ�AӋ����2023�ꌍ�F���a�b܇��Ч��ֵ���ڴ���

����ĩ���Єt���L����܇����������һֻ���ǫF��ȥ�����ĩ���������@��A݆���Y��10�|Ԫ���ɞ��Ї���һ�Ҍ��FҎģ���a���Ԅ��{�ǫF��˾��

����ǰ�b���a�Ԅ��{�AI��˾����ĩ���Г���ȫ�������Ԅ��{��Q������Ŀǰ���o���{��Q�����ѽ���m���d�ڰ���κ��Ħ����̹��300���а桢κ�����F��κ�Ƭ���䡢����[��r 4S��]��F���ڃȵ��T��܇���У��o���{��Ñ�������ͻ��400�f����AӋ��2022��ף���ĩ�o���{�ϵ�y�����d��34���L�dz���܇�ͣ�δ��������d����܇�����AӋ���^100�f�_��

��ĩ���еĺ��ĈF�һ���ց�������ȫ��o���{�̎���I�ȵ�λ�İٶ�Apollo�Fꠡ��A��Fꠣ���һ�������L����܇ԭ�ȵ������{��_�l���������f����ĩ������һ�ҵ��͵Ă��y��܇�c���W�Ƽ���˾�����Ԅ��{���I�����С����y܇��+���W���ͺϽ�

Ŀǰ����ĩ���еĘI�շ�����������܇�Ԅ��{�ϵ�y����I����܇�Ԅ��{�����������܇�͵���ĩ�������Ј��γ����p�aƷ�����ԡ�

���аl·���ϣ���ĩ���в��õ��ǝu�Mʽ�аl��·����L1��L2��u������e���Ԅ��{��аl�����@�@�N�u�Mʽ�İlչ����Ҳ��������ȱ�c�������Ҫһ߅ݔѪһ߅�аl��

�Ԅ��{���e����Ҫ�L�r�g��������·�ϵ�܇�v����鱳���L����܇����ĩ�����аl���o���{�ϵ�y�������ĕ�ȱ�ٔ����e�ۡ����L����܇�e�۵������o���{����Ŀǰ��Ȼ������Ȱl����˹����С�i��܇��

���^�ڱȁ������У��|��ͨ�ͺ�ĩ����ͬ���Ƿ����ڂ��y܇��һ���̶��Ͼ�����һ�����y܇������ܻ��аl���T���䃞�ݾ����������档

���ȣ���ǰ����܇���ܻ��a�I�������һ�TB�����⣬B�������ڛQ�������c���s�̶��϶�Ҫ�h����C�ˣ�����@����Ʒ�������]�зdz��ߵ�������K��Ҫ�ü��g�fԒ������һ��Ҫ�ڴ����²źó˛���

��Σ��˲����аl�x���_���B�֣����˲��Д��ϣ�����ǰ�Εr�g������ε���߹��˾����|��r�������ڹ�˾�������Խo���T���T�˵Ĺə༤�����ߣ����^�ڂ��y܇��Ȳ����s�ҷ��̵�н���wϵ�������܉���������ă��|�˲š�

����Y�����}�ϣ��аl������һ�����X���r�g���^�̣����^�چδ��ij�����˾��܇���ӹ�˾�����г���Ă����Y�𣬶����^��܇�����в��T�������ӹ�˾ģʽҲ�܉�������Y�c�������Y���Mһ�������Y���L�U�ɱ���

���˱ȁ��Ϻͼ��������������L��������ĺ��Y�������ܻ��I���̽��Ҳ�������e���ի@�������Ї���һ��܇���������L�����L�ں��Y���ߺ��p܇�pƷ�ƕr�����@�N���Yģʽ�䌍Ҳ�����������L�������L�ġ�

2015��11�£����R�W�j���g����˾�ɰ���Ͱͺ��������F��ͬ�l��Ļ��W��܇����Ͷ�Y������2018�꣬��ͩ܇�t���vӍ��˾���L����܇��ͬ���Y������

���w���������R�W�j��������AliOS�����������܇�_��ƽ�_�������R���У�����ѽ����d�������s��[��r 4S��]������[��r 4S��]�������E[��r 4S��]��10������܇Ʒ��100���f�v������܇�ϡ�

��������ׂ������аl��������܇����ϵ�y��AliOS�����ƶ�һ�w��˼ܘ��ͷֲ������ںϿ�ܣ�����AliOS�����R�����ԡ�����܇�C-������œ-������܇������������c���_���ˏ�����܇�d����ϵ�y��������œ����ϵ�y����܇���ܲ���ϵ�y���M�ġ�OS����������

��������œ���棬����AliOS�Ƴ��İ��R����������œϵ�y���LJ����ׂ����a��ˮ����ں�ʽ������œϵ�y�����п����ںϵ������������ڰ��R�����c�Ǽ���܇���������������œϵ�y�У����ژI���ׄ��IJ���ϵ�yFusion������ͨ�^��܇�v��̖��ϵ�y�������˙C������ںϴ�ͨ��������Ļ�������������ޣ����И����c�ǻۈ����������ںϣ�ʹ���И�����������ݣ��ǻۈ������@ʾ�������������ڶ�����Ļ�g�o�p�ГQ��ʹ��œ���������ɡ�

ȥ��10�£����R���аl�������е�AliOS�����{�ϵ�y�Ⱥˡ�ԓ�Ⱥ˲����Ⱥ˼ܘ�������SOA�����ں�����[��r 4S��]��������߹��ܰ�ȫASIL-D�aƷ�J�C�˜ʣ�֧������POSIX�˜ʶ�AliOS�����{�ϵ�y�Ⱥ�Ҳ���ڽ�������ʽ���������������܇�����M�_�ţ��ɞ�I���ׂ���ȫ�J�C���M�Ⱥˡ�

Ŀǰ������܇�I�������ϵ�y���ЉŔ��Ե�ռ���ʣ������Ҫʹ��Linux������QNX��ռ���ʳ��^95%�������漰܇�صČӼ�����������ϵܛ�������ơ������R���У�Ҫ�Ƴ�������������܇����ϵ�y���䌍Ҳ�������c����S�̠��Z���ZԒ�Z�࣬���Ƈ���Ŕ࣬���@һ�c���������ֵ���҂�֧�֡�

���L������ͩ܇�t�����vӍ��܇�W��������Ӌ����I��������������ڞ���܇ȫ�ИI�ṩ�ǻ۳���ϵ�y��Q��������ǰ�Ѵ��d�������L��Ʒ��܇���ϡ�

2018��ĕr����ͩ܇���ѽ��_ʼ�����Լ���܇�d����ϵ�y���v��TINNOVE��Q������TINNOVE 2.0��TINNOVE3.0��׃����������Ļ��A����֧�֣���܇�ء��Z�������A���B���ɵȣ������µ�֧�ֶ������ӡ�܇�d�š�ȫ�p���Z������������܇�d����ϵ�y���γ���һ�������ďĽӿڌӵ�ϵ�y�ӵĽ�Q���������Ñ��ṩ�˝M�む�Ի��w����œ�aƷ��

���ИI�������棬TINNOVE��ͩ܇ͨ�^�_ԴTINNOVE OpenOS���g�������Mһ���ӏ����Ժ������֮�g�Ľ���������ͨ�^�_Դ�����ԝM��܇���ƻ�����ͨ�^���B�_�ż��ݣ����Ԟ�����������m��ͼ����ṩƽ�_�������ṩ��N�������ģʽ���ȿ����ṩ����ϵ�y�����Ͻ�Q������Ҳ���������C�S�����IJ���ϵ�y���ṩ���ɺͮaƷ���ͣ������ԡ�ģ�K��������ʽ���F������܇���趨�ƣ����F�������ɿء���

���H�ϣ��������L���IJ���ģʽһ���棬ͨ�^�c�Ƽ����W���^���Y���k��܇���ܻ��аl��˾�����H�܉����u���L�ǡ��������ӹ�˾ģʽ���ݣ��c��ͬ�r�����W��SҲ�������乩�o�S���ļ��g�YԴ���֡�

Ȼ����܇�S�c���W��S���V��s���y���ϡ��S����܇���ܻ�ِ����u���أ��Ј������ӄ����û��W˼�S������������R�W���g�_�l����܊�İ����Ȼϣ����AliOSϵ�y�ڸ����ДU������Ȧ�cӰ��������������F�t��܇��˼�S������ϣ����AliOS�@һ���ĸ����������o����܇����Ҳ�ʹ��_ʼ��

���⣬���Yģʽ���Ć��}�����p����I�����挧���Ƿ����һ���ԣ�����fͬ������ڷ��磬�պ���y������ڲ��ĺu���}��

���ā�������ǰ��܇���ܻ��a�I�У�����ȼ��܇��ռ�����f�Ǵ��^��������аl�ɹ�����̎����δ��ػ��dz�������A�Σ��@���ڱȁ��ϡ������������Ȃ��y܇���Լ��ǙC��Ҳ������������@���Α��������܇�S����K���ܓ����������������ܻ����g�������Բ��������ԓ����������ɞ���y܇��������ɡ�

��؟��������ע�D�d/���g�֘Ӄ��ݲ��DZ�վԭ�����D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

�O��܇Դ

�O��܇Դ