���оƬ��(gu��)�a(ch��n)�������@ô���꣬ʹ�c(di��n)��Ȼ���ڣ�

��܇(ch��)늄�(d��ng)���c���ܻ��B�ʵĘO���������o(w��)�ɽoоƬ�a(ch��n)�I(y��)��O(sh��)��һ�l����?j��)r(ji��)�R�������S��ِ������(gu��)�a(ch��n)��܇(ch��)оƬҲӭ��(l��i)�l(f��)չ�Ĵ����ڡ�Ȼ������܇(ch��)оƬ�����L(zh��ng)�����������f�LJ�(gu��)�a(ch��n)���ʵ��µć�(y��n)���΄�(sh��)��ijЩ�߶�оƬ�Խo����������1%���a(ch��n)�I(y��)朶̰�ʮ�����@��

��ô��оƬ�a(ch��n)�I(y��)��(gu��)�a(ch��n)��֮·�����@ô�ã����ʹ�c(di��n)�������ģ��ژI(y��)��o��һ��(g��)����(du��)���_�Ĵ𰸵�ͬ�r(sh��)����Ҫ���ȥ��Q��

��܇(ch��)оƬ��?j��)r(ji��)�R�����^(q��)�a(ch��n)�I(y��)��Ⱥ��څ��(sh��)

ʮ��ǰ����(gu��)��(n��i)��(zhu��n)ע܇(ch��)�dоƬ����I(y��)���ȿɔ�(sh��)��ʮ���Ľ��죬�ɰ���ǧ���P(gu��n)��I(y��)ӿ�F(xi��n)���ġ������ʡ������ֿɟᣬ��܇(ch��)оƬ������@����ͻȻ�������(l��i)�����������ӹ���ɵģ�����������늄�(d��ng)��܇(ch��)�a(ch��n)�I(y��)�ġ�����ʽ���l(f��)չ��

2011�꣬��(gu��)��(n��i)����Դ��܇(ch��)���N(xi��o)��?j��)H��ǧ�v��(j��)�e�������ǽ���1-10���N(xi��o)���ѽ�(j��ng)�_(d��)��728�f(w��n)�v��

���f(shu��)늄�(d��ng)������܇(ch��)���ϰ��(ch��ng)���������ܻ��t�ǛQ��܇(ch��)��δ��(l��i)�K�c(di��n)���°��(ch��ng)�Qِ�����Q�����ܻ����P(gu��n)�I֮һ�����ǵ�оƬ����܇(ch��)���ܻ��̶�Խ�ߣ���(du��)оƬ�����ܡ��Ƴ̡�����Ҫ��Ⱦ�Խ�ߡ�

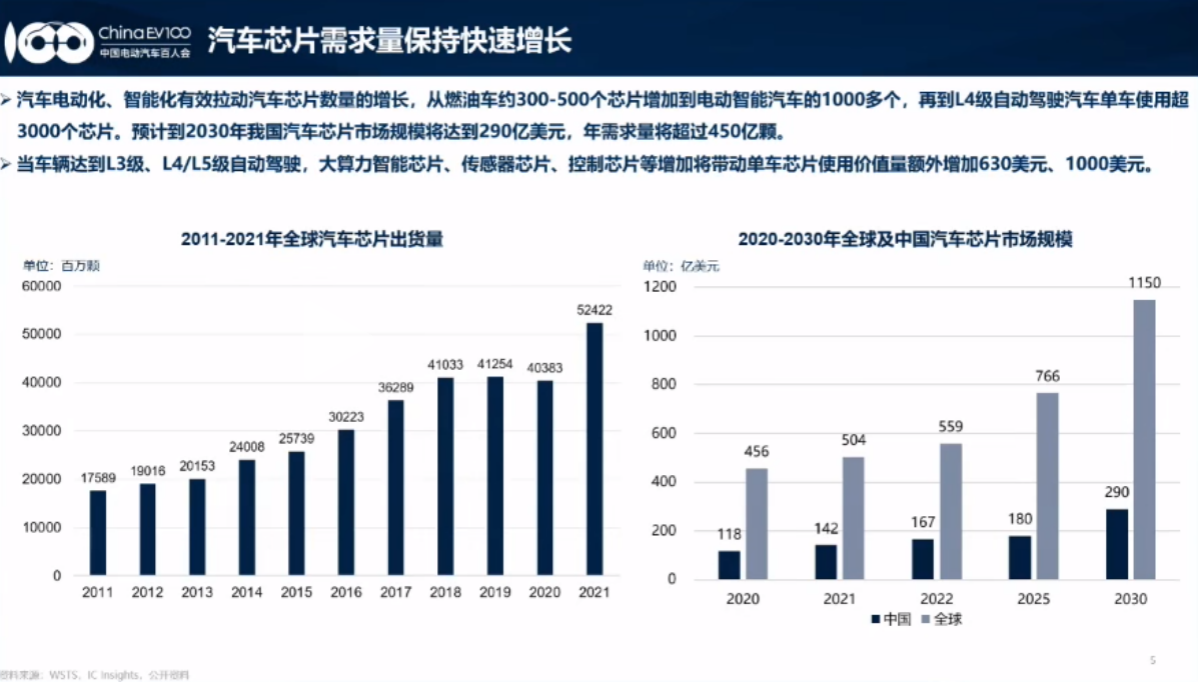

���I(y��)��y(t��ng)Ӌ(j��)��늄�(d��ng)������܇(ch��)�Ć�܇(ch��)оƬ���d���я�ȼ��܇(ch��)��300-500�w����1000���w���A(y��)Ӌ(j��)L4��(j��)�Ԅ�(d��ng)�{���܇(ch��)��܇(ch��)ʹ��������3000�wоƬ���ڃr(ji��)ֵ���ϣ�����(j��)���°l(f��)���ġ���܇(ch��)оƬ�a(ch��n)�I(y��)�l(f��)չ��(b��o)�棨2023��������(d��ng)܇(ch��)�v�_(d��)��L3��(j��)��L4/L5��(j��)�Ԅ�(d��ng)�{����������оƬ��������оƬ������оƬ�����ӌ�����(d��ng)��܇(ch��)оƬʹ�Ãr(ji��)ֵ���քe�~������630��Ԫ��1000��Ԫ��

ԓ��(b��o)�攵(sh��)��(j��)�M(j��n)һ���@ʾ��2022���҇�(gu��)��܇(ch��)оƬ�Ј�(ch��ng)Ҏ(gu��)ģ��167�|��Ԫ���A(y��)Ӌ(j��)��2030�ꌢ�_(d��)��290�|��Ԫ���������������^(gu��)450�|�w��ȫ����Ј�(ch��ng)����߀������

�DƬ��(l��i)Դ���Ї�(gu��)늄�(d��ng)��܇(ch��)���˕�(hu��)�؈D

�DƬ��(l��i)Դ���Ї�(gu��)늄�(d��ng)��܇(ch��)���˕�(hu��)�؈D

�挦(du��)�������ǰ�������ɺ�ҕ�ąs�������(f��)�s�ć�(gu��)�H�h(hu��n)�����l�l(f��)�ĺ����Z�¼����ɴ������ѵ��Ǹ���(gu��)��(du��)��(g��u)��������ȫ�����g�ԵĹ���(y��ng)朵���ҕ���������������g��оƬ�ġ����l(f��)����܇(ch��)ͣ�a(ch��n)Σ�C(j��)�����ИI(y��)�]֮��ȥ���Ӱ��

�Ї�(gu��)늄�(d��ng)��܇(ch��)���˕�(hu��)���ؕ�(sh��)�L(zh��ng)�젖��Մ����оƬ��ȱ��(d��o)��ȫ����Ҫ��(gu��)�Һ͵^(q��)������ҕ�����a(ch��n)�I(y��)朽��O(sh��)��ȫ��댧(d��o)�w��(zhu��n)�I(y��)���ֹ��ܛ_�����^(q��)�a(ch��n)�I(y��)��Ⱥ�ɞ�څ��(sh��)���铌ռ�Ј�(ch��ng)�șC(j��)�������W�����n���ڰ댧(d��o)�w�I(l��ng)�͓��Ѓ�(y��u)��(sh��)��λ�ć�(gu��)�ң�����ͨ�^(gu��)���~�a(b��)�N�ķ�ʽ�Ƅ�(d��ng)оƬ����a(ch��n)�ܵı�������

ͬ�r(sh��)���S���(gu��)���ļӄ����Ї�(gu��)�߶�оƬ�l(f��)չ�ܵ��ij���Ҳ�����@�����S��������܇(ch��)�İl(f��)չ���@�N�߶��Ƴ�����ه(l��i)������оƬ���ɞ�δ��(l��i)�����Q(m��o)��ץ�֡�Ŀǰ��(du��)�҇�(gu��)��(l��i)�f(shu��)����܇(ch��)оƬ�Įa(ch��n)�ܽǶ��Լ�δ��(l��i)���ܻ��l(f��)չ�Ƕȿ�����܇(ch��)оƬ���ɞ�δ��(l��i)����(y��ng)朰l(f��)չ��ĝ����L(f��ng)�U(xi��n)�h(hu��n)��(ji��)�������A��W(xu��)Ӌ(j��)��C(j��)�ƌW(xu��)�c���g(sh��)ϵ�����������ʾ��

�Ƀ�(n��i)����ͻ�ƣ�оƬ��(gu��)�a(ch��n)���ıؽ�(j��ng)֮·

�ڱ����a(ch��n)�I(y��)�����(j��)�^(gu��)���У���܇(ch��)оƬһֱ���ИI(y��)�̰����ڣ��������ӡ����}��?ch��)?gu��)����^���ҡ�Ҫ��(sh��)�F(xi��n)�����[Ó��(du��)����ه(l��i)���ӏ�(qi��ng)������ˮƽ�����������������أ��Ƀ�(n��i)ͻ�Ƶ��y�c(di��n)�������ģ��I(y��)��Ҳһֱ����(w��n)�@��(g��)��(w��n)�}��

һֱ�ԁ�(l��i)��оƬ��һ��(g��)�߶ȷֹ����߶ȼ��е��ИI(y��)��ȫ����܇(ch��)оƬ�Ј�(ch��ng)�Լ��a(ch��n)�I(y��)朗l���R�����ߡ�����(zh��n)�����L(f��ng)�U(xi��n)�ԡ��߲��_���Ժߴ����ԣ�����������(zh��n)������֮����F(xi��n)�Ȟ�ͻ������(sh��)�ϣ�Ҳ����ȱо֮�����C(j��)�S��оƬ�S֮�g�Ĝ�ͨ�ډ������@�����ƣ����y(t��ng)���?zh��n)����?y��ng)朽Y(ji��)��(g��u)Ҳ�D(zhu��n)���˾W(w��ng)��Y(ji��)��(g��u)��

�L(zh��ng)���Y���Ϻ�����(j��ng)�����L(zh��ng)����܇(ch��)[��(b��o)�r(ji��) 4S��]оƬ�a(ch��n)�I(y��)��(zh��n)�Բ����L(zh��ng)ؕ�tָ�����ڽ�(j��ng)�vȱо֮ǰ�����C(j��)�S��оƬ�S֮�g���](m��i)��(li��n)ϵ��ȱо�уɂ�(g��)Ȧ֮�g�Ĝ�ͨ����һ��(g��)�dz��o�ܵĠ�B(t��i)�����C(j��)�S��(ch��ng)��о��Ҳ׃�Ìӳ����F��

���ǡ�ȫ��(gu��)�����C(j��)�S������������(l��i)��оƬ��˾������Fabless��˾����̫�漰��оƬ����h(hu��n)��(ji��)�����|(zh��)��(l��i)�v��������漰���죬ȱо�ı��|(zh��)ԭ�](m��i)�б���Q��ԓȱ�ĕr(sh��)��߀��(hu��)ȱ��������ʾ����ǰȱо��ԭ��֮һ��������?y��n)顰���A�S��Ը��Ѯa(ch��n)�ֽܷo��܇(ch��)�ИI(y��)����ʹ�ֽo��܇(ch��)�ИI(y��)��Ҳ��Ը��ֽo40nm�Ժ�ġ�����Ƴ̡���

����������IJ����䌍(sh��)Ҳ������(g��)��(gu��)��(n��i)��܇(ch��)оƬ�a(ch��n)�I(y��)�ĿsӰ���젖��Ҳָ����Ŀǰ��(gu��)��(n��i)��܇(ch��)оƬ�a(ch��n)�I(y��)���H��߉оƬ���칤ˇ�������ϲ��㣬ģ�M�(l��i)оƬ�Įa(ch��n)Ʒ���w������˾����ڶ̰壬߀�кܶ��I(l��ng)������������ӵĬF(xi��n)��

��оƬ��ȫ�a(ch��n)�I(y��)朽Ƕȿ�����(gu��)��(n��i)��EDA���ߡ�IP�ˡ��댧(d��o)�w�O(sh��)����P(gu��n)�I�h(hu��n)��(ji��)��(du��)����ه(l��i)�ȷdz��ߣ�����������ĵĹ�̙C(j��)����(gu��)��(n��i)�c��(gu��)�H���M(j��n)ˮƽ������ஔ(d��ng)��IJ�࣬܇(ch��)Ҏ(gu��)��(j��)���A�a(ch��n)��Ҳ�������^��Ķ̰塣

����(gu��)��(n��i)����ȱ�����ǰ���������܇(ch��)оƬ��55nm��14nm�Ƴ̣��Լ�δ��(l��i)�����Ԅ�(d��ng)�{�оƬ�ĸ߶��Ƴ̡����������a(b��)��Մ����

�I(y��)���ձ��J(r��n)�飬�M����܇(ch��)оƬ���w��(du��)����ˮƽ��Ҫ������֙C(j��)����X�����M(f��i)����(l��i)�a(ch��n)Ʒ������܇(ch��)Ҏ(gu��)��(j��)оƬ��(du��)���ܡ��ɿ����ܺ�܇(ch��)Ҏ(gu��)�(y��n)�C�ȷ���Ҫ��O�ߣ�����Ͷ�Y�؈�(b��o)�����L(zh��ng)�����ڃ�(n��i)�a(ch��n)�ܺ��y������������a(ch��n)�ܹ�������׳��F(xi��n)��ƥ�䡣�Q��Ԓ�f(shu��)������(g��)܇(ch��)�dоƬ����оƬ�S�̵����C(j��)�S�̛](m��i)���γ������]�h(hu��n)��Ҳ��Ŀǰ�^��Ĺ���(y��ng)�����(zh��n)��

�۽�������(g��)��܇(ch��)�a(ch��n)�I(y��)朣���о�댧(d��o)�w��(zh��n)�Ԯa(ch��n)Ʒ�c�Ј�(ch��ng)�������w���a(b��)�����������(g��)�a(ch��n)�I(y��)����һ��(g��)ʹ�c(di��n)����܇(ch��)�d�댧(d��o)�w��Tier 2�IJ��ֱ���(gu��)��IDM��˾�Ŕࡣ��(gu��)���IDM��˾��(sh��)���dz���(qi��ng)��ǰ������ռ��ռ��50%���ң�ǰʮ��ռ70%������ָ������ʹ�LJ�(gu��)��(n��i)܇(ch��)�d�댧(d��o)�w������õĹ��ʰ댧(d��o)�w��ռ���ʲ���10%����Tier 2�@һ�h(hu��n)��(ji��)��(sh��)���Էdz�����

ؕ�tҲ�e��(qi��ng)�{(di��o)��һ��(g��)�܉���Tier 2��Tier 1���Ǻõ�Tier 1����ָ����������܇(ch��)����Ӱ�K�ļ�����(r��n)�ʡ�������(r��n)�ʾ�Ȼ�ȴ��F�ĵͣ�Ħ�����ɸɲ��^(gu��)���F�ģ��@��һ���ܷ�����߉����ʲô�@�ӣ��@ǡǡ�f(shu��)���Ї�(gu��)�ֵ���܇(ch��)���Tier1�Ǜ](m��i)�к��ĵ�Tier2��������

����܇(ch��)��Ӿ��^������������2010-2020��ȫ����܇(ch��)�㲿�������У�ʮ���(n��i)ǰ������ǰ������Tier 1λ���ڲ���׃����Ȼ������һֱռ��(j��)��һ����λ�á�ؕ�t�J(r��n)���@���������ӵ�оƬ�����P(gu��n)ϵ������������܇(ch��)����I(y��)�������HҪؓ(f��)؟(z��)���������M(j��n)�벩������(y��ng)朵������Ŀɿ��ԣ�����߀��(hu��)����оƬ����

�DƬ��(l��i)Դ������

�DƬ��(l��i)Դ������

���⣬������(bi��o)��(zh��n)�wϵ���y(c��)ԇƽ�_(t��i)�IJ���ȫ�����g(sh��)�����аl(f��)���㣬�P(gu��n)�I�a(ch��n)Ʒȱ����(y��ng)�ã�܇(ch��)Ҏ(gu��)��ˇȱ���e�ۣ����B(t��i)���O(sh��)����ȷ��棬������܇(ch��)оƬ��(gu��)�a(ch��n)�������R����K���M(j��n)һ����(l��i)�f(shu��)���@ЩҲ���Ƽs��܇(ch��)оƬ�l(f��)չ������܇(ch��)�a(ch��n)Ʒ�߳�ȥ����Ҫ�h(hu��n)��(ji��)��

оƬ��(gu��)�a(ch��n)���ܳ������ٶȡ�

���Կ�����Ŀǰ�Ї�(gu��)������(g��)����Դ��܇(ch��)�Ј�(ch��ng)�ѽ�(j��ng)̎���I(l��ng)�ȵ�λ������Ҳ���R��оƬ�a(ch��n)�I(y��)朇�(gu��)�a(ch��n)���M(j��n)һ����������(j��)�Ć�(w��n)�}�������@��(g��)��(w��n)�}�ڶ��ڃ�(n��i)�y��һ�����͡�

����ؕ�t���ԣ�����܇(ch��)���ֻҪ�ǰ댧(d��o)�w�����ć�(gu��)�a(ch��n)���B���ʺ͕r(sh��)�g�S�Լ��A�s����֮�g�����أ��@��(g��)�r(sh��)�g�S���ø��L(zh��ng)��������һ��(g��)δ��(l��i)10�굽20����܇(ch��)�a(ch��n)�I(y��)��߉����

����ͬ�ӿ��Կ������ǣ��mȻ��(gu��)��(n��i)�^���՚W�Ȱ댧(d��o)�w��(qi��ng)��(gu��)�����^���࣬�S����(gu��)��(n��i)����Դ��܇(ch��)�ИI(y��)�l(f��)չ�������ϣ�����оƬҲ���ܳ������ٶȡ���

�젖��ָ����Ŀǰ��(gu��)�a(ch��n)��܇(ch��)оƬ��(y��ng)�Ç��@�����{��������œӋ(j��)��оƬ������������оƬ���ԴоƬ�ȣ���(sh��)�F(xi��n)���^���ͻ�ƣ����w�ć�(gu��)�a(ch��n)���ʏ��^(gu��)ȥ����5%���F(xi��n)��������10%���ҡ�

�ܰl(f��)�Ƽ���ϯ���g(sh��)��������Ҳ��ʾ���Ї�(gu��)��܇(ch��)оƬ��I(y��)���������s���c���y(t��ng)��(gu��)�H��S�IJ�ࡣ����Ӣ���_(d��)����ͨ��оƬ�����ωŔ���95%���ϵ��Ј�(ch��ng)��Ŀǰ��(gu��)��(n��i)���A�顢��ƽ��J2��J3��J5оƬ����֥��A1000оƬ���_(k��i)ʼ�����Ј�(ch��ng)����������ȫ��OEM��Tier1����(y��ng)���wϵ��

���������ἰ�Ĺ����������LJ�(gu��)�a(ch��n)������M(j��n)���^����I(l��ng)����(j��)ؕ�t�o���Ĕ�(sh��)��(j��)�����IGBT�ѽ�(j��ng)�_(d��)��30%���ҵć�(gu��)�a(ch��n)���ʡ�2023���ϰ��꣬�ȁ���[��(b��o)�r(ji��) 4S��]�댧(d��o)�w������һ����180�f(w��n)�v܇(ch��)�мs��100-110�f(w��n)�vʹ���Լ�IGBTģ�K������������Ӣ�w�衢��܇(ch��)�r(sh��)���ȣ�ǰʮ��������һ���������Ї�(gu��)�Ĺ�˾��

�e����̼���������ĵ������댧(d��o)�w������������Դ��܇(ch��)�ı��l(f��)�����L(zh��ng)��܇(ch��)��Խ��(l��i)Խ���ʹ��̼������������ȫ��Įa(ch��n)�I(y��)���δ���죬��(du��)���Ї�(gu��)��(l��i)�v�����@��(g��)���ٰl(f��)չ���Ј�(ch��ng)�(q��)��(d��ng)�£�������̼�����I(l��ng)����F(xi��n)������܇(ch��)�ęC(j��)��(hu��)����늳�늉�Խ��(l��i)Խ�ߣ���ô��һ�����ļ��g(sh��)��ʲô��̼����+800V늉�ƽ�_(t��i)�����V�|о���ܰ댧(d��o)�w����˾����������ֱ�ԡ�

���⣬����ģ�MоƬ�����Ƴ̵������M(j��n)Ӱ��^С�������ٶț](m��i)����ô�죬���@��(g��)�h(hu��n)���£�Ҳ�LJ�(gu��)�a(ch��n)оƬ�ęC(j��)��(hu��)��

�DƬ��(l��i)Դ������

�DƬ��(l��i)Դ������

���w�ϣ�оƬ�x����܇(ch��)�ѳɞ�Q����܇(ch��)���a(ch��n)���P(gu��n)�I���ء���܇(ch��)�ИI(y��)늄�(d��ng)�������ܻ����W(w��ng)(li��n)���İl(f��)չڅ��(sh��)�Ƿdz��_���ģ���(gu��)�a(ch��n)����Ĵ�څ��(sh��)Ҳ�Dz�����ġ����C(j��)�S��Tier 1��(du��)оƬ����(y��ng)�̵Č�(sh��)�����a(ch��n)Ʒ�|(zh��)���ı��F(xi��n)��Ҳ�ѽ�(j��ng)�^(gu��)�ˡ���ˮ�B(y��ng)�~(y��)���A�Ρ���Ҫ��Խ��(l��i)Խ�ߡ�ͬ�r(sh��)������(y��ng)���ϡ������Įa(ch��n)Ʒ���w�������Լ��`���Է���(w��)�����ƻ��_(k��i)�l(f��)��ϵ�y(t��ng)��(j��)���⣬Ҳ����оƬ����(y��ng)���ߵø��h(yu��n)���P(gu��n)�I���ء�

վ�ھ���ИI(y��)�l(f��)չ�t����ǰ�������뽨�h����(gu��)�a(ch��n)��܇(ch��)оƬһ��Ҫ�ӏ�(qi��ng)���A(ch��)�������O(sh��)������Ҫ�ć�(gu��)��플��O(sh��)Ӌ(j��)���ИI(y��)�ɷ����ƶ���(bi��o)��(zh��n)������Ҫ��Q��(y��ng)�õĆ�(w��n)�}����(g��u)���Ї�(gu��)�_(k��i)Դ�_(k��i)�ŵ���܇(ch��)��(y��ng)�íh(hu��n)����

����Ҳ�������F(xi��n)�A�γ��F(xi��n)�˷dz��õęC(j��)��(hu��)�M(j��n)���^��ć�(gu��)�a(ch��n)��������C(j��)�S�ͮa(ch��n)�I(y��)朹���(y��ng)��Ҫ�f(xi��)ͬ�������Ѯa(ch��n)�I(y��)�������(l��i)����(gu��)�a(ch��n)оƬֻ��Ҏ(gu��)ģ��܇(ch��)�����ЙC(j��)��(hu��)��������(j��)��

��������܇(ch��)�Ј�(ch��ng)���Ї�(gu��)������ٵļ��g(sh��)��(chu��ng)�º�׃����������Ї�(gu��)�����L(zh��ng)�������ο͑�Ҳ���Ї�(gu��)���Ї�(gu��)��оƬ�S���������Ї�(gu��)�@��һ��(g��)��(chu��ng)�µ����������Ѓ�(y��u)��(sh��)�܉�ȥ�����κ������o����ϣ���ͬ����δ��(l��i)��һЩ�������x��������(chu��ng)�µĮa(ch��n)Ʒ���@���ܲ����挦(du��)�Ј�(ch��ng)��(j��ng)��(zh��ng)��K�Ľ�Q�k�������{о��ӄ�(chu��ng)ʼ�ˡ������L(zh��ng)��CEO�����(l��)�^Մ����

��؟(z��)��������(bi��o)ע�D(zhu��n)�d/���g�֘Ӄ�(n��i)�ݲ��DZ�վԭ��(chu��ng)���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

�O��܇(ch��)Դ

�O��܇(ch��)Դ