���{�����ǫF������IPO����

���{�����ǫF������IPO��������I�����J�P���е�̝�p���ك|

�Ԅ��{���ǫF����������ӿ��۹ɡ�

������ȫ�yӋ����ȥ���°����ԁ��������Ԅ��{�ِ����Ӌ���г��^10����I�_�J���������MIPO���漰�Ԅ��{����w��Q�������������_��Ӌ��оƬ�Լ�����yԇ�ȶ������ļ��g�I��

���У�����Momenta�����h֪�С�Seyond���ٔ��ҹ�˾�Գ֛_�����ɣ��^����K���x���˸۹ɣ������ѽ����J�P���ɹ���֪�пƼ������v�ۄ���

��ǰ���C�O���Wվ�@ʾ��Momenta Global Limited�����v���{�h������˾��ͨ�^�����\�I���wħ�T�����K�ݣ��Ƽ�����˾�ύ�ľ���l�����Ђ䰸���ϣ��@�C�O����Ϥ����ʽ������Momenta����IPO��Ϣ��

����ԭ���˸۹Ɍ��ڳ�����I������Ҫ�������^���ɣ����������{��ИI������څ���ң�ِ������ձ����R����Ѫ���������㣬�Y���������m����Ҳ�Ǻ���Ҫ�����֡��������ⲿ�h��Ӱ푣�ԭ������һ���Ј����Y���y��ҲԽ��Խ���������£���Ȼ��Ҫ�����µij��ڡ�

ֻ�ǣ�����ɹ��M��IPO������ζ��Σ�C�����ȫ����ˆ

���{�����ǫF�����w�_��IPO

���գ���֥��������ʽͨ�^�۽���������Ӎ���~����ꑸ۹ɵ���Ҫһ����

��֥��������2023��6��30�����f���۽������_�̡������Ԅ��{�Ӌ��оƬ��һ�ɡ������^�����ں�֥������δ��6����ͨ�^������Ӎ���˴�IPO��Ո��1�³�ʧЧ��

�S��֥�������ڽ���3�µڶ����f��������Ո���ٶț_���۹����У�Ŀǰ�����Mչ���e��������m�����������M�������֥�����������ɞ�����Ԅ��{�Ӌ��оƬ��һ�ɡ�

���Ԅ��{�Ӌ��оƬ�I��֥�������LJ����қ_�̸۽���IPO����I���s����Ψһһ�ҡ�����3�£��ں�֥�����ܶ����f���۽�����ƽ��Ҳ��۽����f�����йɕ�����ʽ����IPO�����M�̡�

�ڴ�֮ǰ����ƽ�������������Ӌ����2020�꣬��ƽ���������Ƅ������С�2021�꣬����Ϣ�Q��ƽ�������M����IPO�����Y�s10�|��Ԫ���˴ΰ��S���йɕ����ύ����ζ����ƽ����ʽ��IPO�����ճ̡�

���⣬о��Ƽ���ʼ�ˡ����¼�CEO��P��¶��о��Ƽ�������һ̖��оƬ2024���؛�������_�����f�������N������������������m�r����IPO����Ϥ��о��Ƽ��AӋ����2025�����Ҍ��FIPO��

�@��ζ�����^��ِ�Ƽ���HSAI.US�������v�ۄ���02498.HK���ɴ����_�����ǫF�����^IPO���У��Ԅ��{�Ӌ��оƬِ�����^����҂���Ҳ��Ȼ���_����һ݆�Y��������

ͬ�ӟ��[��߀���Ԅ��{����ꇠI��

�����ѽ���2023��12����ʽ��ꑸ۽�����֪�пƼ���01274.HK�������w����܇�����l�F��Ŀǰԓ�I��߀�����{���¡��vĿ�Ƽ������h֪�С�С�R���С�Momenta�ȶ����I�����IPO��

�������{���£����Ӌ����A�����У�����2023��8����ʽ����IPO�M�̡����S�]�����w�Ј��h��׃�����Լ�δ���ڇ��H�Ј��İlչ�C�������{������K�ڽ���5��ͣ��A�����У��x���D������������۽���ȫ�Y���ٹ�˾��������5��27����ʽ�������f����������Ո��

���vĿ�Ƽ����t���ڽ���3��28����۽��������ύ������Ո��ֵ���Pע���ǣ��@Ҳ��ԓ��˾�������J�PIPO��

�����������һ�������Ԅ��{�Ą��I��˾���vĿ�Ƽ�����2017��1��19�վ����@����ȫ����С��I�ɷ��Dϵ�y��NEEQ�����У���Ʊ���a��870816�����@�Β��Ʋ��]�г��m���L�r�g��2017��12�£��vĿ�Ƽ��ύ�Kֹ��Ʊ���Ƶ���Ո���ڮ���11�սKֹ���ơ�

5��vĿ�Ƽ��ٶț_��IPO����2022��11����Ո�Ƅ������У�ͬ��δ�ܳɹ���2023��9��27�գ��vĿ�Ƽ��������ؿƄ���������Ո���ڶ����J�PIPO����ꪡ���

���ϣ���ǰ�οƄ���IPO�Kֹ���з����J��vĿ�Ƽ������߀���\�����У������ܕ��D���Ը۹ɡ����ɞ�����ľ����Y���Ј���������IPO�@�����ϣ��vĿ�����x��Ͳ��࣬�����Ϳ��ܷ��ص����_Ҋ��������

�ͿvĿ�Ƽ�һ�ӣ�ِĿ�Ƽ��������ܾW����yԇ�I����^���������ཛ�v�˿�����IPO�J�P֮�á�

�������ܾW����yԇ�I����^��������ِĿ�Ƽ��ɹ��Ų���ِ�ϼ��F���������ȫ�Ƽ�����˾��ͬ���������������A�顢�����㝙��Ͷ�Y�������P�yӋ�����@ʾ��2023��ِĿ�Ƽ����Ї�ICV����yԇܛ����ƽ�_�Ј���������һ���sռ5.9%���Ј����~��

5��29�գ�ِĿ�Ƽ���۽����f��������Ո���@Ҳ��ԓ��˾�������J�P�۽�����ǰ�ɴηքe��2022��12�º�2023��10�£����Ҿ��x���˸۽�������δ�ɹ���

������P��Ϣ¶������̩��Ҳ�����M��۹�IPO�����������_���A�Σ���ĩ������ǰ���ʾ���]���������IPO��߀���ܲٳ��С����������ȴ���Ѻע�Ԅ��{�I�յľW�s܇ƽ�_���^ȥ�ɂ���Ҳ���^��۽����f�����йɕ������Կ��������@һ݆���{IPO�ᳱ���^����I��K���x���˸۹ɡ�

�@����һ���棬���^��A�ɣ��������и����������{�����ǫF�������Շ��H�Ј��C�����@�ø�������Y�����͘I���_�ؙC�����\����ຣ���Ј��lչ�Ŀ��ܡ�

��һ���棬��ǰA��IPO�l�����߳��m�վo������ž����c��ͬ�r���۹Ʉt�ڲ��ཱུ�ͿƼ���I���������T����Ҳ����Ҫ����֧�Ρ�����ȥ��۽���18CҎ�t�ij��_���͘O���˄��I��˾IPO����ֵ�T����

���Λr��Ŀǰ���ߌ������ڳ��m��ȵ���I���������ṩ���á�����4�£��C�O���l����5��Y���Ј����ۺ�����ʩ������������Mһ���Ӵ�����P���T�Ĝ�ͨ�f�{���ȣ�֧�ַ��ϗl���ăȵ��ИI���^��I�������С�

���C�O���پW�@ʾ������5��31�գ�����ȡ�Â䰸֪ͨ������I������110����I�ύ�˂䰸��Ո������87�ҔM�������С������AҊ�����@�ɸ���IPO���£��������и������{��˾�\���ڸ����С�

����IPO����ġ����֡�

�����T�����ͣ���Ȼ�������{������˾����IPO���ЙC����

���ĸ����ρ��v����ǰ�ИI�Ȳ��ձ����R���Y���ȱ�������f�I��̝�p���}���������{��I��������IPO���P�I���֡�

�@һ�c���ڸ��ҹ�˾���йɕ����w�F�Ȟ����@��

����֥��������¶ؔ���@ʾ������2023��12��31�գ���֥�����ܵ�SoC�aƷ��Ӌ��؛�����^152��000Ƭ������������Ӌ��2023����ռ�Ї�������SoC�Ј�7.2%�ķ��~��

�M����ˣ�Ŀǰ��֥��������Ȼδ�ܔ[Ó̝�p��

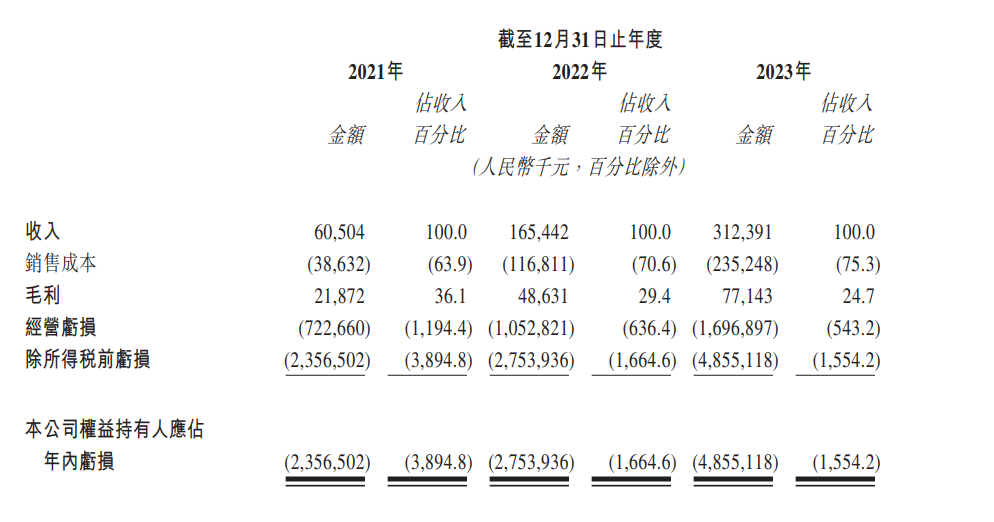

2021-2023�꣬��֥�����ܷքe���F����0.61 �|Ԫ��1.65�|Ԫ��3.12�|Ԫ���I�շ�������ͬ�r����֥�����ܵ�̝�pҲ������U���^ȥ�����̝�p�քe��23.57�|Ԫ��27.54�|Ԫ��48.55�|Ԫ�������Ӌ̝�p���ك|�����{����ͬ�ڃ�̝�p�քe��6.1�|Ԫ��7.0�|Ԫ��12.5�|Ԫ�������Ӌ��̝25.6�|Ԫ����Ȼ̎�ھ��~̝�p���С�

��֥������ָ������˾���~̝�p��Ҫ���аlͶ���^����ɡ�������֪��оƬ�����;����Y���ܼ����˲��ܼ��ͼ��g�ܼ��ȶ��ص����������@ÿһ헶���Ҫ���~���Y��Ͷ�롣

2021-2023�꣬��֥�������аlͶ��քe��5.95�|Ԫ��7.64�|Ԫ��13.63�|Ԫ���քeռ���ڿ������984%��461.8%��436.2%��

�c��֥�����ܾ��r���ƣ�����Ͷ��a���ȸߣ���Ѫ�������㣬��ƽ��ͬ�����R�^��̝�p��

2021-2023�꣬��ƽ���քe���F����4.67�|Ԫ��9.06�|Ԫ��15.52�|Ԫ��������ͺ����L���_��82.3%�����ƽ�����aҎģ���m�U������I�շ�����õĺ���֧�Ρ�

���йɕ���¶�����@ʾ����������H�������ڣ���ƽ��ܛӲһ�w��Q������Ӌ�ѽ��@��24����܇�S���ã����d�ڳ��^230��܇�͡�����2021���Ҏģ���a�_ʼ����ƽ����̎��Ӳ����Q�����������ѽ��_��500�f�w��

�����ڸ߰����аlͶ�룬��֮�F�A�ε�ƽ�����w��Ȼ̎���̘I�����ڣ����Ј���չ��Ʒ�ƠI�N�Լ����m�������g�����ȷ��棬�������ǰ��Ͷ�Y���^ȥ�����ƽ���ĘI��̝�pҲʼ�K�Ӹ߲��¡�

2021-2023�꣬��ƽ����̝�p�քe��20.64�|Ԫ��87.2�|Ԫ��67.39�|Ԫ������̝�p���~��Ӌ���_175.23�|Ԫ�����{����̝�p�քe��11.03�|Ԫ��18.91�|Ԫ��16.35�|Ԫ����Ӌ�_46.29�|Ԫ�����У�ͬ���аlͶ��քe��11.4�|Ԫ��18.8�|Ԫ��23.66�|Ԫ���քeռͬ�������245%��207.6%��152.5%��

���⣬���{���¡��vĿ�Ƽ������������ѽ��ɹ����еĺ�ِ�Ƽ������v�ۄ���֪�пƼ���Ŀǰ��δ���FŤ̝�����в�����I��̝�p߀�г��m�U��֮�ݡ�

Ψһ�����⣬������ِĿ�Ƽ���

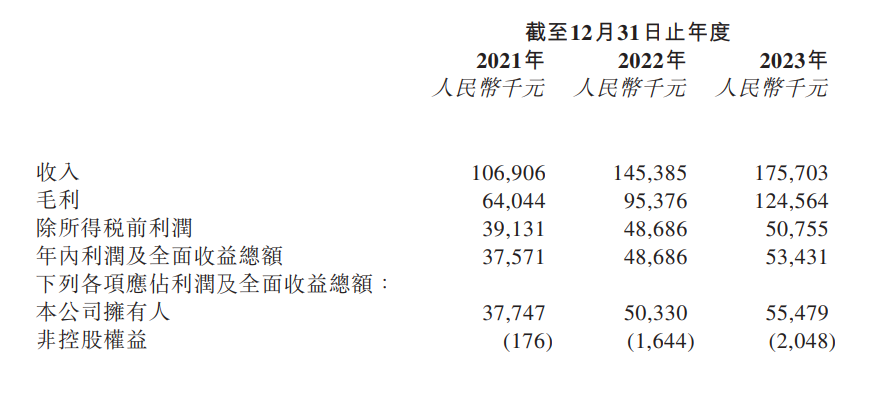

����ԓ��˾��¶�Ĕ�����2021-2023�ِ꣬Ŀ�Ƽ��քe���F����1.06�|Ԫ��1.45�|Ԫ��1.76�|Ԫ���������քe��3757.1�fԪ��4868.6�fԪ��5343.1�fԪ���Ǯ�ǰ���{ِ�����Ќ��F������ӯ������I��

һ߅�����w�I�ճ��m̝�p����һ߅���{ِ���v�����������ɳ���M���ڸ�������ِ���ѽ��Q����һЩ�^����ң������w�Ј�����h�Q���ϳ����c���̣��������^����I��Ȼ��Ҫͨ�^���m���Y��Ͷ�룬�M�м��g�����c�Ј��U�����Ԙ������m��������

�^ȥ�������{��I��������Ѫ�������������r�£�������ҿ���ͨ�^��һ���Ј����Y���@ȡ������Y��֧�֡������۲���¶��Ϣ�����ύIPO��Ո֮ǰ����ƽ������֥�����ܡ����{���¡��vĿ�Ƽ������v�ۄ��ͺ�ِ�Ƽ��քe��¶��14�P��9�P��12�P��10�P��14�P��10�P���Y��

Ȼ�����S��Խ��Խ������{�a�I�����_ʼ�~���̘I�����a������ِ�����^ȥƴ���ƴDEMO�����D����ƴ���c��ƴ���a���¸����A�Σ��c��ͬ�r���������Լ����H�΄�׃���ȶ�������Ӱ푣���֮�^����I��ֵ��ĭ�@�F��ʹ�����{��I��һ���Ј������Y׃��Խ��Խ�y��

�����p�؉����£�ͨ�^IPO���У����_�µ����Y�����͘I�հlչ���g����Ȼ���ɞ�Խ��Խ����I���x��

���^����һ���棬IPO���й�Ȼ��һ���̶Ⱦ������{��I�����µ��Y�����������@����Ҫ�ģ�߀��Ҫ���������ҿɳ��m���̘Iģʽ����t���μ���ه�Y���Ј����Y������ҕ�������L������ӯ��ģʽ�Ŀɳ��m�ԣ��o���ڡ����И��w����

�����������е� Velodyne��Luminar��Aeva��Innoviz��Ouster��Quanergy�Ⱦ��⼤�����_��˾��������m�I�հlչ������ȱ���ɳ��m��ӯ��ģʽ֧�֣��^ȥ����Ƀr����ֵ�����ή�s��

����Luminar 2020������Еr����ֵ���_��34�|��Ԫ��һ�ȳɞ�������ֵ��ߵļ������_��I���������7�|��Ԫ���sˮ��80%����Quanergy��2022���ͨ�^SPAC���Еr����ֵҲ��һ�ȸ��_20�|��Ԫ�����H�H10���º����Ո���Ʈa���o��

���^֮�£�2023���ԁ��ɹ�IPO�Ďұ������{�a�I朹�˾��Ŀǰ�������F�����^����������֪�пƼ���2023������Еr�l�Ѓr��29.65��Ԫ/�ɣ������l���ѽӽ�80��Ԫ/�ɣ�����ֵ���_180�|��Ԫ�������Еr���^60�|��Ԫ���^��

���v�ۄ����FҲʮ�����ۡ�������Еr�����v�ۄ��l�Ѓr��ÿ��43��Ԫ������ѝq��70��Ԫ������ֵ���^300�|��Ԫ������6��11�����v�ۄ���ֵһ��վ��400�|��Ԫ���P��

�@���������й�˾���폊�ŵİlչ���^�����g����Ȳ����������̘I�����ó��m���٣��ܴ�̶Ȼ�Ҳ�������Ї������{�a�I���w����lչ�B�ݣ�ԓِ���ărֵ����µõ���ҕ�c���ܣ��L��Ͷ�Y�rֵ�c���L�����Mһ���@��

�oՓ�ķNԭ�����{�a�I朹�˾�ں�������Ј������������ľ��棬������Ȼ�Č���

��؟��������ע�D�d/���g�֘Ӄ��ݲ��DZ�վԭ�����D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

�O��܇Դ

�O��܇Դ